今天发布的10月份ABS月度CPI指标显示,总体通胀率保持稳定在2.1%的年化水平。

虽然这接近澳大利亚央行目标区间的底部,但该数据受到政府临时能源账单减免回扣的严重扭曲。

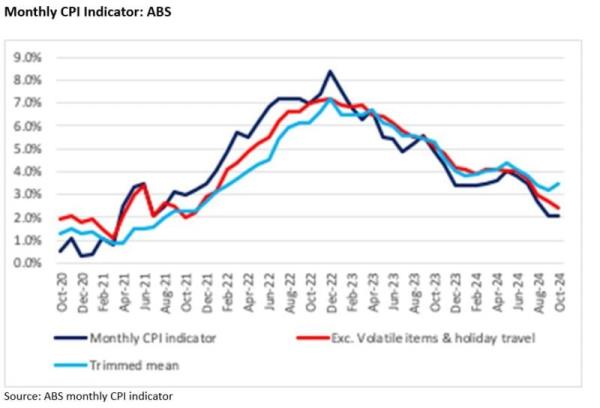

在月度数据中,央行首选的通胀衡量标准——削减均值——从9月份的3.2%上升至10月份的3.5%。

然而,值得注意的是,澳大利亚央行更重视季度ABS CPI结果,而不是更不稳定的月度数据。

上周公布的澳大利亚央行11月会议的最新货币政策纪要表示,如果通胀下降“明显快于目前的预测”,理事会将考虑下调现金利率,然而,它需要看到“不止一个良好的季度通胀结果,才能确信通胀的下降是可持续的”。

这意味着借款人至少要等到2025年2月,更有可能是2025年5月。

就连四大银行在利率何时开始下降的问题上也存在分歧。

当前四大银行现金利率预测

第一次削减

不。预测的削减

CBA

2月25

4

西太平洋银行

5月25日

4

NAB

5月25日

5

澳新银行

2月25

3

澳大利亚联邦银行和澳新银行预计最早将在2月份降息,而西太平洋银行和澳大利亚国民银行则预计更有可能在2025年5月降息。

无论何时,这些银行预计到2025年将有多达五次降息,这给感受压力的借款人带来了希望。

Canstar.com.au的数据洞察总监Sally Tindall说:

“今天的CPI结果再次证实,2024年不会降息,这让人怀疑我们最早会在明年2月看到一次降息。

总体通胀率可能确实在澳大利亚央行的目标区间内,但削减后的平均通胀率仍然过高,而通胀一直是央行首选的通胀指标。

虽然澳大利亚央行更加重视季度通胀结果,但这些月度数据不会在澳大利亚央行12月会议上引起轰动。

美联储表示,在削减现金利率之前,需要看到“不止一个良好的季度通胀结果”。

虽然目前还不清楚什么是“良好”的通胀数据,但很难看到澳大利亚央行仅根据下一季度的CPI数据采取行动。

如果从现在开始,澳大利亚央行坚持要再看到两轮季度通胀数据,那么5月将是第一次实时会议——假设从现在到那时的所有数据都表现良好。

结果是,如果你有抵押贷款,不要在预算中削减利率,直到它触及你的银行账户。

也许第一次降息是有可能的,但正如我们已经一次又一次地看到的那样,门柱可能在眨眼之间移动。

相反,利用这个夏天,你可以和你现在的贷款人讨价还价,或者再融资给一个愿意为你提供更低利率的人。

虽然通货膨胀降温,降息仍然难以捉摸,但房主们已经证明,他们不需要等待澳大利亚央行找到财政救济。

RateCity.com.au对澳洲联储数据的分析显示,精明的自住业主已经通过谈判或再融资摆脱了相当于三次现金利率上调的影响,平均为自己节省了0.77个百分点。

自住业主平均浮动利率:加息前与现在的对比

Apr-22

Sep-24

改变

(%分)

现金利率上调的难度(% %)

自住业主浮动税率-所有机构

2.86%

6.34%

3.48%

-0.77%

自住业主浮动利率-四大银行

2.88%

6.34%

3.46%

-0.79%

现金比率

0.10%

4.35%

4.25%

对于拥有50万美元抵押贷款、还剩25年的普通自住业主来说,重新协商利率可以在明年为他们节省约2,600美元的利息。

率

未来12个月节省的潜在利息

自满的借款人

7.11%

-

重新议付至海损

6.34%

2598美元

玩硬球

5.99%

4346美元

来源:RateCity.com.au。假设借款人是自住业主,偿还本金和利息,债务为50万美元,还剩25年,自加息开始以来没有重新协商抵押贷款。假设抵押贷款利率的变化与CBA的现金利率预测一致,银行将降息幅度全部传递出去,此后现金利率保持在3.35%。包括1250美元的转换成本。

那些转向利率低于6%的有竞争力的贷款机构的人可能会节省4,300美元。

如何使储蓄最大化

了解你目前的利率:自住业主的平均浮动利率为6.34%,但许多贷款机构提供的利率远低于6%。

重新谈判或再融资:打电话给你的贷款人,要知道市场上有40多家贷款人提供更好的交易。一个10分钟的电话可以节省你数千美元。

不要自满:如果你的贷款人不让步,那就货比三家。转换贷款机构可能涉及前期成本,但长期节省的费用远远超过这些费用。