不可否认,100万美元已不再是过去那种引人注目的财富标准。美国人口普查局估计,生活在美国的人中,每10人中就有1人身价超过100万美元,甚至更多。然而,100万美元的退休储备金对大多数工薪阶层的美国人来说是一个很大的安慰。

问题是,七位数的储备对我们大多数人来说都不是遥不可及的。关键是要利用你所有的时间,用你的种子资金做明智的事情。在这种情况下,“聪明”只是意味着进入市场,尽可能久地不去管你的投资。现在的5万美元可以让你在不到一生的时间里轻松达到100万美元。

听起来不可能吗?它不是。我甚至会用图片向你们展示数学。但重要的事情先做。

为了这个练习的目的,我将做三个关键假设。第一种是,你将通过一个指数基金(如SPDR S&P 500 ETF Trust)向大盘投资5万美元,这意味着反映S&P 500指数(SNPINDEX: ^GSPC)的表现。其次,让我们假设标准普尔500指数继续提供年均约10%的总收益,你可以将这些收益再投资于同一只基金。最后,假设你正在一个免税账户中增加你的储蓄,比如个人退休账户或年金。

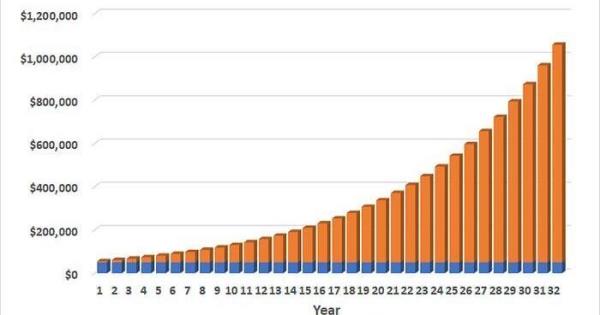

有了这三个因素,下面的图表不言自明。开始时的5万美元,结束了32年的100多万美元。大部分的增长不是来自你最初贡献的本金,而是来自你累积增长的收益。举例来说,在这个预测模型的最后一年,你的净收益接近96,000美元。

需要说明的是,这个百万美元的投资组合只建立在一次性投资5万美元的基础上。

这里显然有一个“陷阱”——实际上是两个。其中之一就是,你现在可能没有5万美元可以存入退休账户。另一个问题是,在你退休之前,你可能没有32年的时间了。

不过,没关系。不管你有多少钱,也不管你在计划退休前剩下的时间有多短,基本原则都是一样的。这些原则是,尽可能快地使用你拥有的(或能拿出的)钱,并在市场上停留尽可能长的时间。

这里有一个可能更适合你的备选方案。假设你现在没有大量的现金储备,但在接下来的32年里,你每年可以多攒3000美元。假设你获得了标准普尔500指数平均10%的收益,并将这些收益再投资于同一只基金,那么你就拥有了价值66万美元左右的储蓄。不坏。

或者,也许你走了一条不同的路,选择花几年时间在学校里学习,或者创业,一开始没有多少回报,但在后来的生活中获得了丰厚的回报。假设你离退休只有25年的时间,但在这25年里,你每年都可以轻松地向退休基金存入1万美元。在这种情况下,在这段时间结束时,你的收入将略高于100万美元。

再次注意,当你的储蓄和投资结束时,你的收益会有多快。这就是你在旧收入上的新收入真正开始积累的时候。在第三种情况下,假设市场实现了通常10%的年回报率,仅在第25年和最后一年,投资收益就达到了6万美元的健康水平。

关键是,无论你现在有一笔不大不小的钱,还是每年只能找到几块钱存入退休基金,或者不得不推迟现在的投资以换取以后更高的薪水,都不要认为成为百万富翁是遥不可及的事。作为投资者,时间是你最大的盟友,所以尽快做你能做的事。现在即使是少量也比没有好。

10只我们比标普500更喜欢的股票

当我们获奖的分析师团队有股票建议时,倾听是值得的。毕竟,他们经营了十多年的时事通讯“傻瓜股票顾问”(Motley Fool Stock Advisor)让市场增长了两倍

他们刚刚公布了他们认为现在最值得投资者购买的10只股票…而标普500不是其中之一!没错,他们认为这10只股票更值得购买。

参见10只股票

*股票顾问于2022年8月17日返回

詹姆斯·布伦利没有持有上述任何股票。The Motley Fool没有持有上述任何股票。《傻瓜杂志》有披露政策。