当美国债务上限之争最终得到解决时,预计财政部将大举发行国债,以帮助填补因华盛顿特区在政府债务上限问题上旷日持久的僵局而捉襟充肘的国库。

问题是,谁会以什么价格购买它们?

国库券是美国政府发行的债券,期限为4至52周。据美国银行全球策略师估计,到2023年底,新发行的票据可能达到约1.4万亿美元,8月底前将有大约1万亿美元涌入市场。

他们预计,截至8月份的洪水供应量将是疫情爆发前几年平均三个月供应量的五倍左右。

“好消息是,我们对谁会购买它有很高的信心,”美银全球(BofA Global)的利率策略师马克·卡巴纳(Mark Cabana)在接受MarketWatch的电话采访时说。“坏消息是,它不会达到目前的水平。东西必须降价。”

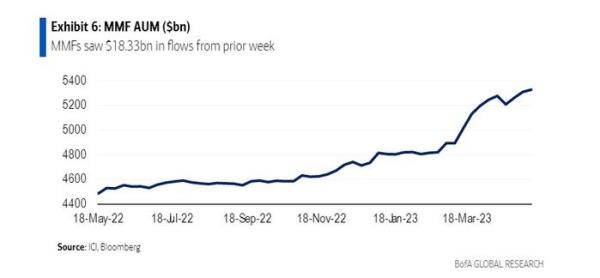

卡巴纳认为,债务上限协议释放的货币市场基金是票据供应的关键买家,自3月份地区银行危机爆发以来,货币市场基金管理的资产已攀升至近5.4万亿美元(见图表)。

因此,那些在今年3月硅谷银行(Silicon Valley Bank)倒闭后从银行提取数十亿美元存款并将其投资于货币市场基金的人,最终可能会在今年的债务上限闹剧中重演。

货币市场基金自3月份以来不断膨胀,资产规模超过5万亿美元

美国银行全球

相关信息:随着储户从银行存款中提取资金,货币市场基金规模膨胀至创纪录的5.4万亿美元

货币市场基金一直是美联储(fed)的逆回购工具中持续存在至少2万亿美元隔夜资金的主要原因。该计划上一次提供的利率约为5%,卡巴纳表示,新国库券可能需要比这一水平高出约10-20个基点。

"这是达成债务上限协议的意外后果," DWS Group美洲固定收益部门主管George Catrambone在谈到市场对短期美国国债大量发行的预期时说,但他也预计货币市场基金、外国买家和其他机构的标售将继续成为市场的买家。

“总有买家。这是一个价格问题。”

美国总统乔·拜登和众议院议长凯文·麦卡锡。周一举行的会议讨论了提高31.4万亿美元借款上限的可能方法,以及避免美国违约导致金融市场出现“世界末日”的情况。

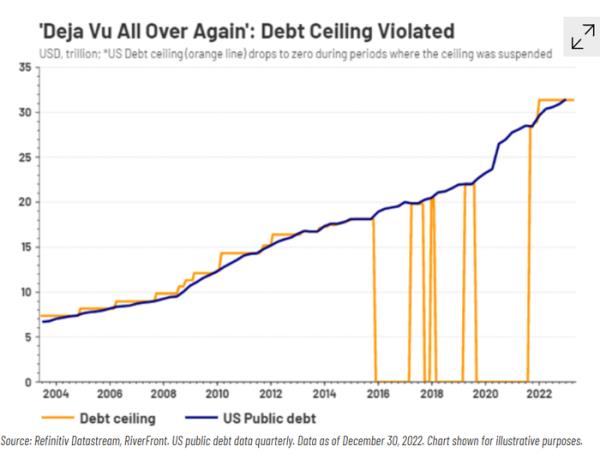

过去,每当美国公共债务超过债务上限时,国会都会达成协议,包括自2016年以来8次暂停债务上限(见图表)。

过去,当美国债务上限被突破时,该公司表示国会延长或暂停了它

Refinitive,黄浦江

这并不意味着金融市场会坐视不管。FactSet的数据显示,1个月期美国国债收益率周二升至近5.6%,3个月期美国国债收益率为5.277%,为5.3%。最早可能在6月1日“x日”前后到期的国库券收益率甚至更高。

阅读:对债务上限的担忧导致美国国债收益率逼近6%

“这显然是相当令人兴奋的收益,”Catrambone说。“但这也表明,市场必须在6月份消化潜在的市场动荡,”尽管他的团队和金融市场的许多人一样,预计随着债务上限僵局进入最后阶段,华盛顿最终会“冷静下来”。

今年1月,美国财政部达到了借款上限,并开始采取“非常措施”来避免违约。

据杰富瑞(Jefferies)的经济学家称,财政部的现金余额已经减少到不足1000亿美元。巴克莱策略师估计,6月5日至15日期间,其现金余额可能降至500亿美元以下。

PGIM Fixed Income高级投资组合经理Lindsay Rosner表示:“基本上,我们只是在抽干现金账户,为运营提供资金,同时等待债务上限的确定。”

但她预计,当债务上限之争以解决方案结束时,较长期公债收益率将上升,因担心美国政府可能全面违约和信用评级下调的避险买盘将不再出现。

她说:“世界末日,不管人们认为灾难发生的可能性有多小,都要消除它。”“这意味着最糟糕的经济结果已经消除。”

这也是罗斯纳在债务上限之争之际一直避开超短期国债,而选择收益率为多年来最高的2年期、3年期或4年期国债的原因之一。

她说:“我们获得了良好的收益,良好的利差,比曲线晚了几年。”“玩那个游戏。”