关键的外卖

对2025年的预测各不相同:大多数大银行预测,2025年将从2月份开始逐步降息,至3.35-3.6%。

通货膨胀控制、经济增长和就业将决定利率的变动,利率可能保持稳定或逐步下调。

预计长期利率仍将高于大流行前的水平,到2029年平均约为2.5-3%。

房地产投资者可能会受益于目前竞争的减少,因为降息可能会在以后重新点燃市场的增长。

澳大利亚各地的房地产投资者和房主都急切地等待着澳大利亚储备银行(RBA)决定再次降息的那一天,希望更低的利率能在某种程度上减轻更高的抵押贷款还款负担和紧张的负担能力。

随着官方利率在2024年全年暂停,稳定在4.35%,许多人提出了以下问题:

接下来会发生什么?

利率会再次上升吗?

我们度过了最糟糕的时期了吗?

澳大利亚的利率预测是多少?

为了提供帮助,我们在这里介绍了过去5年的利率变动,2025年的利率可能是什么样子,大银行对2025年的利率预测以及澳大利亚的长期利率预测。

最重要的是,我将讨论房地产投资者、房主和更广泛的澳大利亚经济的未来。

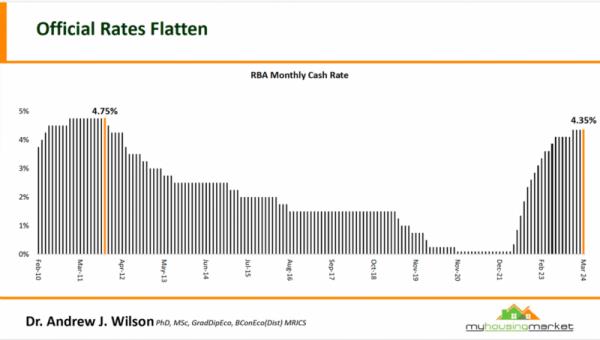

上图显示了澳大利亚过去15年的现金利率轨迹,突出了受COVID-19大流行等事件以及供应链问题和通货膨胀等经济挑战影响的重大变化。

以下是2019年至2024年过去5年的主要变化总结:

2019作为回应,澳大利亚央行于2019年开始降息从鼻到鼻经济停滞和全球不确定性。6月,现金利率下调0.25%,7月再次下调0.25%,同年10月第三次下调0.25%(至0.75%)。澳大利亚央行降息的决定是为了支持就业增长和提高通货膨胀率对通货膨胀的信心上升在目标范围内。

2020COVID-19大流行导致澳大利亚央行采取行动继续降低现金利率以刺激经济。它在2020年11月达到了0.10%的历史低点。

2021年:在澳大利亚与COVID-19封锁作斗争之际,澳大利亚央行将现金利率维持在0.1%,旨在支持经济。在政府刺激计划和廉价资金的共同作用下,房地产市场蓬勃发展,导致房价飞涨。

2022年:通货膨胀的急剧上升导致澳大利亚央行再次开始提高现金利率,标志着其历史上最急剧的加息周期之一的开始。第一次加息是在2022年5月,当时澳大利亚央行将现金利率上调至0.35%,随后又上调了7次,在12月达到3.10%,因为它试图冷却通胀并抑制家庭支出。

2023年:澳大利亚央行在2023年2月、3月、5月、6月和11月五次上调现金利率,达到4.35%,仍在努力抑制通货膨胀。澳大利亚央行在1月、4月、7月、8月、9月和10月都没有改变现金利率。

2024澳大利亚储备银行在2024年没有提高现金利率,但摇摆不定的通货膨胀水平将会提高继续推迟任何可能的降息。截至2024年11月,澳大利亚的利率保持在4.35%不变。

这张快照显示了澳大利亚央行的政策和利率决定是如何密切关注该国的经济健康状况的。

在全球金融危机期间,利率大幅下降,但今天澳大利亚的利率为4.35%,这是自2011年11月以来的最高水平。

利率从2020年的0.10%跃升至今天的4.35%,令人震惊。这使得许多抵押贷款持有者面临着月还款额大幅上升的困境,加剧了他们的财务压力。

自2023年11月上次加息以来,澳大利亚储备银行(RBA)一直保持现金利率稳定,但关于2025年可能调整的讨论正在升温。批评人士认为,这些改革早该进行了。与其他发达经济体相比,澳大利亚央行被指责行动过于迟缓,在其他发达经济体,利率已超过5%以抑制通胀。相比之下,澳大利亚的最高利率仍较低,为4.35%。

这一差距使澳大利亚在降息方面走在了后面,可能是因为澳大利亚通胀飙升的时间比其他国家晚,从而促使澳大利亚采取更渐进的加息方式。展望未来,经济学家们意见不一:一些人预计2025年初将降息,而另一些人则预计加息将延长。无论哪种情况,利率的变化都将对借款人和整体经济的金融格局产生重大影响。

因此,未来12个月我们可能看到的利率有三种主要情况。

情景1:如果通货膨胀呈下降趋势,经济放缓,可能会逐步降息,缓解家庭压力,支持经济增长。

情景2:如果通胀和就业数据保持在目标范围内,现金利率可能会保持稳定,澳大利亚央行暂停任何重大变化,让经济进行调整。

情景3:如果通货膨胀率保持在意外的高水平,甚至可能加息,尽管这种情况似乎比其他两种情况的可能性要小。

然而,大多数分析师预计,到2025年中期,利率可能会稳定或略低于今天,具体取决于通胀和增长趋势;无论哪种情况,澳大利亚央行都可能谨慎行事。

根据澳大利亚央行的最新预测,通胀要到2026年才会达到2%至3%目标区间的中间位置。

许多经济学家认为,这一速度太慢,有可能导致通胀变得根深蒂固。

他们认为,最好现在就果断地解决通胀问题,而不是让它成为一个持续存在的问题。

持续的高通胀会不断增加生活成本,从而损害消费者的利益,并将迫使利率在更长时间内保持在较高水平,从而可能导致经济衰退。

如果澳大利亚央行相信其自己的预测,即当前的利率设置和预期不足以在可接受的时间框架内将通胀纳入目标范围,那么,从技术上讲,它应该现在加息。

考虑到这一点,由于许多因素的变化和不同的观点,很难准确地确定2025年的利率走势。

但是,为了让人们了解很多人认为澳大利亚央行下一步会做什么,以下是澳大利亚四大银行的利率预测,包括现金利率可能会降至什么水平。

澳新银行(ANZ):预计2025年2月将有三次0.25%的降息,2025年底现金利率为3.60%。

CBA:预计从2025年2月开始将有四次0.25%的降息,年底现金利率为3.35%。

西太平洋银行:预计从2025年5月开始,将有四次0.25%的降息,年底现金利率为3.35%。

澳大利亚国民银行:预计从2025年5月开始将有5次0.25%的降息,到2026年初现金利率将达到3.1%。

尽管预测略有不同,但人们普遍预计,在2025年底或2026年初之前,我们不会看到大幅降息。

预测利率的差异可能是由于银行对澳大利亚央行加息的速度有不同的看法。

毕竟,澳大利亚央行已经将通胀回到目标区间的时间表推迟到了2026年12月,理由是预计政府支出将大幅增加,这是预计明年经济增长将加快的原因之一。

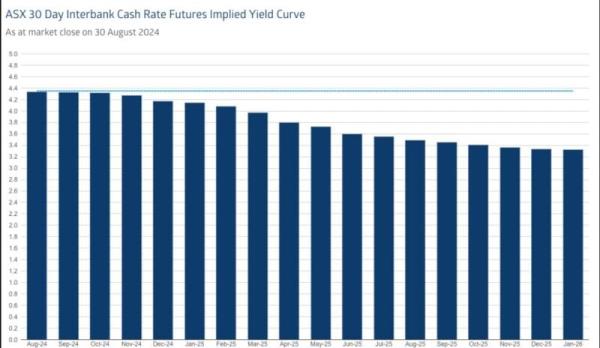

与此同时,货币市场认为利率将很快下调,如下图所示。

这条收益率曲线表明,明年这个时候的现金利率将为3.46%,比现在低0.89%。

简而言之,货币市场押注2025年利率将下降约1%。

我知道有抵押贷款的房主、投资者和企业主都想知道未来几年的利率预期是多少,展望2025年以后,利率的前景将取决于几个因素,包括全球经济状况、通货膨胀趋势和澳大利亚的经济增长。

我认为,未来10年的利率仍将高于过去10年,因此房地产投资者应将这一点纳入自己的投资策略。

当然,澳大利亚央行的官方现金利率是基于几个不同的宏观经济因素,如通货膨胀、经济增长、全球市场趋势、失业数据和央行政策转变。

由于有如此多的变动因素,很难准确地确定澳大利亚未来5年的利率预测或预测长期的未来利率。

Tips:请记住,澳大利亚央行的关键作用最终是维持澳大利亚稳定的金融体系,它通过维持2-3%的目标通胀率、低失业率和促进经济繁荣来实现这一目标。

这就是澳大利亚央行制定货币政策并不断调整现金利率以实现其金融目标的原因。

然而,让我们稍微看看水晶球……

2026:生态经济学家预计,如果通胀得到控制,澳大利亚央行将开始更大幅度地放松利率。3.25%左右的现金利率可能会成为可能经济企稳,失业率保持在低位。

2027 - 2028如果澳大利亚能够避免陷入衰退,利率甚至可能回到大流行前的水平,约为2.5% -3%。然而,这在很大程度上将取决于全球通胀如何发展,尤其是如果地缘政治紧张局势加剧的话继续影响供应链和能源价格。

2029年:到目前为止,澳大利亚央行可能已经进入了一个新的常态,利率稳定在**2-2.5%左右。这仍将高于大流行时期的超低水平,但与目前的环境相比,对借款人来说更容易控制。

目前有很多不确定因素。然而,不断变化的预测和当前的高利率环境继续为投资者提供机会。

最终的降息也是如此。

事实是,那些现在有能力投资的房地产投资者将受益于竞争的减少。

因此,如果你是一位经验丰富、眼光长远的投资者,这段反周期时期可能是战略性进入市场的好时机,预计降息——当降息真的到来时——将重新点燃价格上涨。

而且,尽管现金利率可能即将下调,但请记住我们的老话:“市场把握时机胜过市场把握时机”。

房地产界有句俗话:

什么时候是买房的最佳时机?- 20年前!第二好的时间是什么时候?——今天!

换句话说,当你买得起的时候,当你准备好买的时候,你就买。